寬鬆政策下的經濟復甦對金屬走勢的影響

隨著環球經濟活動正常化,加上環球經濟出現轉捩點,各國無論在貨幣政策還是財政政策上都朝著催谷經濟復蘇的方向進發。儘管中間有機會一些波折,然而大方向已大致確定下來。至於今次作為經濟衰退觸發點的疫情,其最主要解決辦法仍然是疫苗,全球已有十多個新冠肺炎疫苗進入第三階段試驗,多國預測明年第二季有機會可以開始大規模接種疫苗。市場上因而有部分人對前景正面樂觀,也有部分較為負面,對經濟復甦及疫情完滿解決抱有懷疑態度。 環顧過往每次經濟復甦初期,巿場都會出現分歧的看法。今回不是討論經濟是否已經復甦,而是探討經濟復甦對金屬走勢的影響。

寬鬆貨幣政策背後的重點

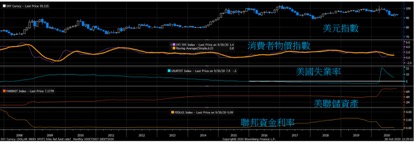

現時環球資產包括貴金屬與基本金屬價格上漲背後的主要原因之一是寬鬆貨幣政策,各國政府希望通過債務稀釋及低利率的投資環境,誘使大眾消費及投資,最後達至經濟復甦。其實,08年金融危機後的經濟復甦都是採取同一策略,圖1可見由2007至2020年期間,美國為應對經濟衰退,兩度採取量化寬鬆。現時美聯儲資產和08年後一樣出現大幅攀升,通脹亦然。08年後的通脹一度高至4%,美聯儲仍然不加息,原因是美聯儲最關心的並不是通脹,而是美國的失業率,可見就業才是美國確認經濟重回正軌的關鍵,故此08年後息率超過五年維持不變,直至15年十二月,而當時的失業率低至5% 。

圖1 資料來源:Bloomberg

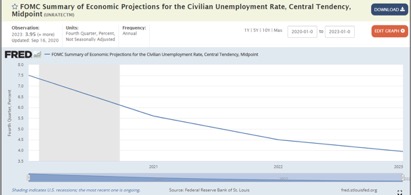

因此,雖然美聯儲曾透露過他們不會在2023年之前調整利率,但是根據美聯儲的未來就業預測 (圖 2),美國失業率有機會在 2021 年年中已經跌至5%,這是否意味到時有機會提早重啟加息週期呢?這有待觀察,當然其他因素如紓困措施的規模和真正的落實時間都會影響最終復甦的速度。

圖2 資料來源:Fed Official Website

復甦下的金屬市場走勢

以往加息週期時基本金屬價格就會上漲,原因很簡單,能夠加息代表經濟有底蘊,經濟好、大環境好的情況下,基本金屬價格正常會上升。

如前所述,當今市場主要是靠各國寬鬆政策所推動,呈現人造牛巿,外圍經濟環境依舊嚴峻,但基本金屬價格仍然會受帶動上升。圖3可見2008年後受到QE和政策推動,銅價升穿前頂達到歷史新高,鋁價亦升至接近前頂,鋅和鎳亦都升至整個跌幅的一半。

圖3 資料來源:Bloomberg

金屬市場現況

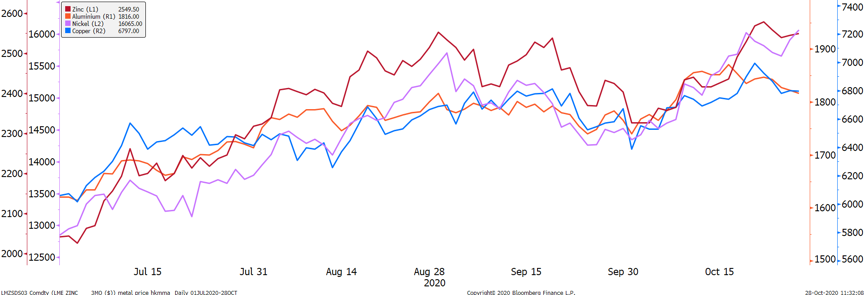

回顧過往數月,同樣受政策驅動,從圖4可見由七月起不論是銅、鋁、鋅還是鎳都一直上升至八月底,主要是因為美國選舉臨近和經濟刺激方案遲遲未有落實,導致市場一度避險情緒升溫,雖然之後金屬價格下跌至9月尾,到了十月均出現強勢反彈至比八月更高的水平,走勢相當強勁。

圖4 資料來源:Bloomberg

市場當然期待美國預測準確,希望 2022 年經濟真的會有所改善,開始一波真正有底蘊的上升行情。 但是,有些金屬可能已經等不及;隨著全球越來越多的新能源政策出台,新能源汽車市場的發展值得關注,也許將迎來新的增長期,而鎳作為電池的原料,鎳价的前景也值得大家留意。

免責聲明:本文由利記集團(「利記」)所編制,僅供一般參考之用,並不構成利記任何要約、推薦或遊說任何人士訂立任何交易或採取任何對沖、買賣或投資策略,亦不構成任何利率或價格的未來走勢預測。利記及/或其關聯公司於編制本文時已力求審慎,然而,本文可能載有由第三方提供的資料/數據,利記及/或其關聯公司及/或其董事/僱員(1)不就本文內任何資訊/數據的完整性、準確性、可信性、適用性或可用性作任何明示或暗示的聲明或保證;及(2)利記及/或其關聯公司及/或其董事/僱員不須就本文內的全部或部分內容負責或承擔任何責任,亦不須就包括但不限於使用本文提供的資訊或數據而引起或連帶的任何直接/間接/相應損失或損害的一切後果/損害承擔任何責任。儘管利記認為有關資料屬可靠及現行,利記未有驗證有關資料,亦不會聲明有關資料是準確、現時或完整及是否可以倚賴。閣下須自行承擔任何使用/倚賴本文內的任何資訊/數據的一切風險。如閣下對本文內的任何資訊/數據有任何疑問,閣下應諮詢專業顧問。